こんにちは。高級車オーナーの極秘売却ルート運営者の「あつし」です。

アルファードを残クレで買うのは見栄を張っているようで恥ずかしい、あとから後悔するのではないかと不安に思っていませんか。

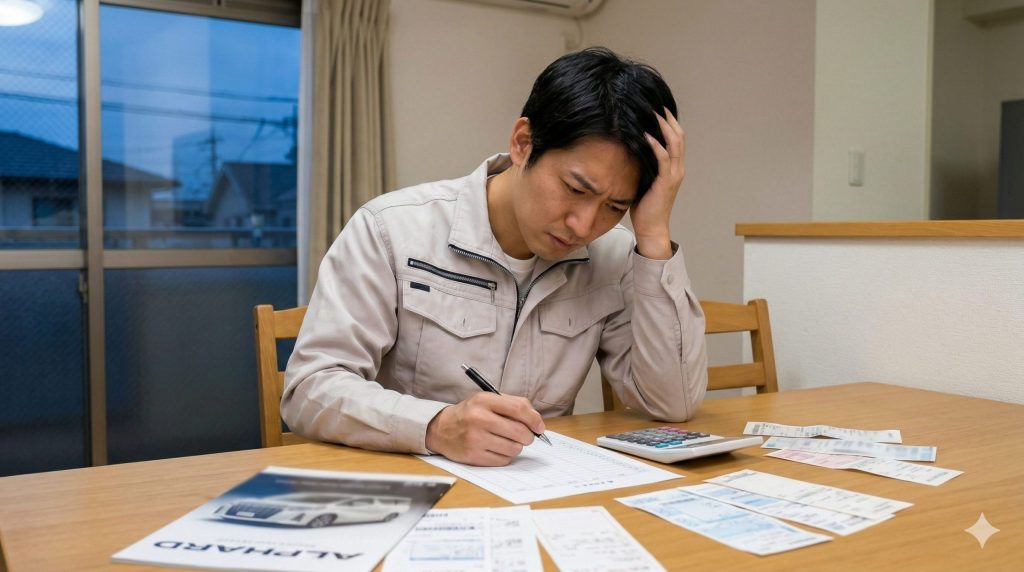

残クレで購入する場合、支払える限界までローンを組んでしまうと、後悔することが多くなりますよ。なぜなら、車の支払いだけでなく高額な車両保険料や自動車税、タイヤ代などがかさむとカツカツになってしまうからです。

残クレでアルファードを買うこと自体は、賢い選択肢の一つです。しかし「月々の支払額」だけを見て、自分の支払い能力の限界までローンを組んでしまう。これが、後になって「恥ずかしい思い」や「激しい後悔」を招く一番の原因なんです。

憧れの高級ミニバンのハンドルを握りながら、実はネットで「激安アジアンタイヤ」や「中古ホイール」を必死に探し、数百円の節約に血眼になってい。そんな足元を削らざるを得ないカツカツの状況こそ、実は一番「恥ずかしい」ことだと思いませんか?

毎月の支払いがきついという声や、審査落ちの噂、そして最終的にローンが払えないといったリアルな現実を耳にすると、無理して買うべきではないのかと悩んでしまいますよね。

この記事では、高級ミニバンを残価設定型クレジットで所有する本当のリスクと、その状況から抜け出すための具体的な出口戦略について、私自身の見解を交えながら詳しく解説していきます。

- なぜ残クレでアルファードに乗るのが恥ずかしいと言われるのか

- 購入後に待ち受けるリアルな維持費と金利の仕組み

- ローンの支払いがきつくなった場合の賢い対処法

- 損をせずに車を手放すための一括査定の活用法

残クレのアルファードは恥ずかしいのか

アルファードは誰もが憧れる高級ミニバンの代名詞ですが、残クレで乗ることに対して世間からネガティブな目で見られてしまうことがあるのも事実です。ここでは、なぜそのように言われてしまうのか、そして契約の裏に潜む実際の財務的な負担はどうなっているのかを具体的に見ていきますね。

残クレで購入しているとバレる不安

アルファードに乗っていると、周囲からは「お金持ち」「成功している」という目で見られがちです。しかし、実はその裏で残クレというローンを組んで月々の支払いをギリギリに抑えていると、「本当は買えるだけの経済力がないのに、無理して見栄を張っているのでは?」と思われてしまうのではないかという不安がつきまといますよね。

特に、消費者心理として「残クレ=見栄っ張りでマウント思考」という価値観が強く、最近のYoutubeの動画などの煽りなどの影響が大きいです。残クレ=借金で借り物の車に乗っているというイメージを持たれることを「恥ずかしい」と感じる方は少なくありません。

しかし、車を資産ではなくサービスとして割り切り、賢く乗り換えるツールとして残クレを利用しているのであれば、決して恥じることではないと私は考えています。

毎月の支払いがきついという現実

残クレは月々の支払いが安くなる魔法のローンだと思われがちですが、新型アルファード(40系)のような高額車両となると話は別です。売れ筋のZグレード(ガソリン車・2WD、車両価格約555万円)を、実質年率5.8%の3年残クレ(頭金なし)で購入した場合の現実的な数字を見てみましょう。

| 契約条件 | 月々の支払い額 | 最終回支払い額(残価) | 割賦手数料(利息) |

|---|---|---|---|

| 3年(36回)・頭金なし | 約75,400円 | 約3,718,500円 | 約810,709円 |

| 5年(60回)・頭金なし | 約65,300円 | 約2,941,500円 | 約1,248,862円 |

※上記の金額や金利はあくまで一般的な目安です。正確なシミュレーション情報は公式サイト等をご確認ください。

このように、頭金なしだと月々約7万5,000円という重い固定費がのしかかります。ここで見落としがちな最大の罠が、最終回に据え置かれた巨大な残価に対しても、毎月きっちり金利がかかり続けているという事実です。月々の支払いを抑えているつもりでも、トータルで見ると莫大な利息を払うことになるため、結果的に「支払いがきつい」という現実に直面してしまうのですね。

タイヤや車検など維持費で後悔

アルファードの負担はローンの引き落としだけでは終わりません。車体が大きく重いため、ランニングコストも高級車に相応しい額になります。ガソリン代や自動車税、任意保険料などを合わせると、毎月約2万4,000円程度の維持費がローンに上乗せされるイメージです。

さらに恐ろしいのが、突発的な高額出費です。

要注意な高額維持費

- 19インチタイヤの交換費用:安価なものでも約18万円、高級ホイールセットだと40万円を超えることも。

- 初回車検費用:重量級車両のため、ディーラー車検で12万円~18万円程度かかるケースが多いです。

これらの出費がローンの支払いと重なる月は、家計が一気にショートする危険があります。余裕を持った貯蓄がないと、維持の段階に入ってから激しく後悔することになりかねません。

最終回の残価が払えないリスク

残クレ最大の難局が、契約満了時にやってくる「最終回支払い」です。3年後に約370万円もの現金を一括で用意できる方はそう多くありません。「払えない」となった場合、手元に車を残すためには残価分で再ローンを組むことになります。

しかし、この再ローン時には新車時のキャンペーン金利ではなく、より高い標準金利が適用されるのが一般的です。一度目のローンで残価に金利を掛けられ、二度目のローンでもさらに高い金利を掛けられるため、支払い総額は恐ろしいほど膨れ上がってしまいます。これが残クレの出口で待ち受ける最大の落とし穴です。

傷や走行距離を気にするストレス

残クレは実質的に「ディーラーから車を借りている」状態に近いため、車両の価値を下げないための厳しい制約があります。

年間走行距離は1万km~1.5万km程度に制限されることが多く、これを超過すると返却時に1kmあたり5円~15円のペナルティ(精算金)が請求されます。また、原状回復義務があるため、うっかりつけてしまった傷やヘコミ、さらには自分好みのカスタマイズ(車高調や社外マフラーなど)も、返却時の大幅な減額対象となってしまいます。

自分の車でありながら「距離が伸びるから遠出はやめよう」「傷をつけたら罰金だ」と常にビクビクしなければならず、精神的なストレスを感じる方は残クレにはあまり向いていないかもしれませんね。

借り物という心理から、駐車場の隅っこにぶつけられないように止めたり、狭い道をやたらゆっくり走ったりする姿が、残クレ=借りているという風に観られてしまいます。本当は車を大事にしているだけなのに、アルファードやレクサスのSUVでそれをさると、どうしても見栄っ張りで身の丈にあっていない残クレ車にみえるんですね。

残クレのアルファードが恥ずかしい時の解決策

もしすでに残クレを組んでいて日々の負担を重く感じていたり、最終回の支払いに不安を抱えていたりする場合でも、決して手遅れではありません。ここからは、不利な状況を打破し、損をせずに乗り切るための具体的な解決策や別の選択肢について解説していきます。

ディーラーへの返却は損をする

契約満了時に残価が払えない場合、最も簡単な解決策は「車をディーラーに返却して清算を終わらせる」ことだと考えがちです。しかし、アルファードの場合はこれが最大の悪手になる可能性があります。

アルファードは海外での圧倒的な人気に支えられ、異常なほどの高リセールバリューを誇ります。3年落ちでも市場の平均予測残価率は約90%を超えると言われています。一方で、ディーラーが設定しているローン上の残価率は約67%程度です。

市場価値と設定残価のギャップ

市場価値(約90%)と設定残価(約67%)の間には、20%以上(金額にして数百万円)の巨大な差額が生じます。ただディーラーに返却して残債をゼロにするということは、この差額利益を無条件で放棄してしまうことを意味します。

銀行ローンへの借り換えで負担減

残クレの金利の高さ(例えば5.8%など)や、所有権が自分にないことによる制限がネックになっている場合、金利の低い銀行系マイカーローンへの「借り換え」を検討するのも一つの手です。

銀行系ローンは金利が2.9%前後、あるいはそれ以下と低く設定されていることが多いため、利息負担の総額を劇的に減らすことができます。さらに、借り換えてしまえば所有権は自分のものになるため、走行距離の制限やカスタマイズの縛りから完全に解放されます。ただし、借り換えには再び厳格な審査があるため、早めの行動が鍵となります。

古い車にお金を掛けたくない気持ちはわかりますが、借金を残した状態で車を乗り換えると、結局また残クレで購入するジレンマに陥ってしまいます。

もしあなたが、アルファードから車格を落として、残クレを使用しなくても十分に購入可能な車種乗り換えることができれば、その方がいいですが、一度味わった優越感を離すことができますか?

対向車線の右折車等は、今までのように待ってくれませんよ。ギリギリでも曲がってくることが度々あると思います。

定額のカーリースへ乗り換える

突発的な維持費(高額なタイヤ交換や車検代)で家計が狂うのが嫌だという方は、いっそのことカーリースに乗り換えるという選択肢もあります。

カーリースも残価を設定して月額を下げる仕組みは同じですが、最大の違いは税金や車検費用、日々のメンテナンス代まで月額料金にコミコミで平準化できる点です。毎月の引き落とし額さえ管理していれば、急な出費に慌てる必要がなくなるため、財務計画が非常に立てやすくなります。

途中解約して買取業者に売却する

毎月の支払いがどうしても厳しくなったり、最終回で再ローンを組むのが馬鹿らしくなったりした場合の究極の脱出方法が、残クレの途中解約です。しかし、そのためには残債を一括で返済しなければなりません。

そこで活用すべきなのが、中古車買取専門店への売却です。ディーラーに返すのではなく、車を外部の買取業者に高く売り、その売却益でローンの残債を直接相殺してしまうというスキームです。前述の通り、アルファードは驚異的なリセールを誇るため、購入から数年以内であれば、残債を全額完済できるほどの高値で売れる可能性が極めて高いのです。

残債完済には一括査定がおすすめ

買取業者へ売却する際、絶対にやってはいけないのが「近所の買取店1社だけに査定を出して即決してしまう」ことです。

アルファードの本当の価値を引き出すためには、インターネットの中古車一括査定サービスなどを活用し、複数の中古車買取業者間で査定額を競合させることが必須条件となります。

一番高い金額を提示した業者に売却することで、ローンの残債をクリアするどころか、差額を現金として手元に残せるケースも珍しくありません。この手元に残ったお金を、次の車の頭金や日々の生活費に充てることも可能になります。

まとめ:残クレのアルファードは恥ずかしいか

結論として、残クレでアルファードに乗ることは決して恥ずかしいことではありません。恥ずかしいのは、金融商品の構造や維持費のリスクを理解しないまま見栄だけで購入し、後になって支払いに困窮してしまうことです。

アルファードは、その圧倒的なリセールバリューという強力な武器を持っています。契約期間中の走行距離や車両状態の管理を徹底し、最終的な出口のフェーズで「買取業者への高価売却」という戦略的アクションを取れるのであれば、残クレのデメリットを相殺し、賢く高級車を乗りこなすことができます。

ご自身のライフスタイルや経済状況に合わせて、ぜひ最適なカーライフの選択をしてくださいね。なお、今回お伝えしたローンや車の価値に関する情報や数値はあくまで一般的な目安となります。正確な情報は公式サイト等をご確認いただき、ご自身の状況に応じた最終的なご判断は、ディーラーや金融機関などの専門家にご相談されることをおすすめいたします。

コメント